Финансовое правонарушение является основанием финансово-право- вой ответственности, т.е. юридическим фактом, на основании которого возникает правоотношение юридической ответственности.

Финансовое правонарушение — противоправное, виновное, наказуемое действие или бездействие субъекта финансового права, за которое финансовым законодательством установлена финансово-правовая ответственность.

Первый признак — противоправность. Противоправное деяние может быть выражено как в форме действия (активного поведения), так и в форме бездействия (пассивного поведения). Названный признак, с одной стороны, означает, что юридическое или физическое лицо совершает действия, которые нарушают нормы финансового права, с другой — юридическое или физическое лицо не совершает действий, предписанных нормами финансового права. Финансовым правонарушением может быть только виновное деяние — второй важный признак финансового правонарушения, обязательное условие наступления финансовой ответственности. Третьим признаком финансового правонарушения является наказуемость.

Названный признак означает, что конкретное деяние может быть признано финансовым правонарушением только в том случае, если за его совершение финансовым (бюджетным, налоговым) законодательством предусмотрена финансовая ответственность, выражающаяся в применении к правонарушителю уполномоченными государственными органами предусмотренного правовой нормой наказания. Следует отметить, что, в сущности, финансовое правонарушение — деяние опасное для общества. В связи с этим можно выделить еще один признак финансового правонарушения — общественная опасность.

Финансовое правонарушение — родовое понятие, в рамках которого в зависимости от разновидности объектов посягательства можно выделить следующие виды: бюджетные правонарушения, налоговые правонарушения, валютные правонарушения и т.д.

Финансовые правонарушения подразделяются на финансовые преступления и финансовые проступки. Финансовые преступления отличаются максимальной степенью общественной опасности. Они посягают на наиболее значимые, существенные интересы общества, охраняемые от посягательств уголовным законодательством. Финансовые проступки отличаются меньшей степенью общественной опасности.

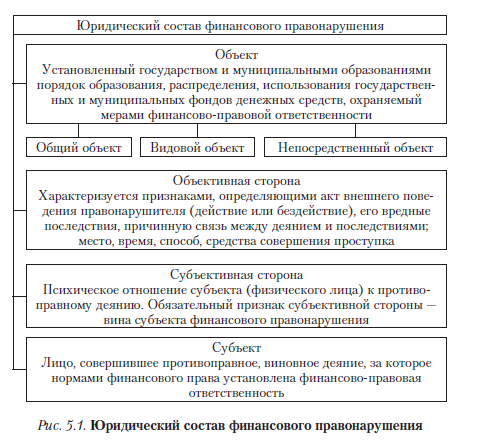

Традиционно под юридическим составом правонарушения понимается обязательная совокупность элементов, установленных правом и характеризующих деяние как правонарушение. Наличие всех элементов состава строго обязательно для квалификации конкретного деяния в качестве финансового правонарушения.

Следует отметить, что понимание состава правонарушения важно для обеспечения законности при применении финансово-правовой ответственности и отграничения финансовых правонарушений от иных видов противоправных деяний (проступков и преступлений). Состав финансового правонарушения — установленные нормами финансового права элементы, совокупность которых позволяет считать противоправное деяние финансовым правонарушением (рис. 5.1).

Субъектами финансового правонарушения являются коллективные и индивидуальные субъекты финансового права. При определении коллективных субъектов финансового правонарушения необходимо исходить из того, что собственно государство (субъекты Федерации и муниципалитеты) не является субъектом финансового правонарушения, несмотря на то что от имени государства в осуществлении финансовой деятельности выступают компетентные органы.

Коллективные субъекты финансового права — в основном организации, хозяйствующие субъекты, бюджетные, казенные учреждения. Но следует уточнить, что в бюджетных правоотношениях, например по бюджетному финансированию, органы государственной власти, выступающие в статусе получателей бюджетных средств, в случае нарушения бюджетного законодательства являются субъектами финансового (бюджетного) правонарушения.

К индивидуальным субъектам относятся физические лица, выступающие в качестве налогоплательщиков, налоговых агентов. Важно отметить, что субъектами финансового правонарушения являются физические лица, выступающие в разных качествах в связи с возложением на них обязанностей, установленных финансовым законодательством.

В отличие от физических лиц — субъектов административного правонарушения физические лица как субъекты финансового правонарушения никогда не выступают в качестве должностных лиц, т.е. лиц, в круг служебных обязанностей которых входит обеспечение установленных правил в сфере финансовой деятельности государства и муниципальных образований.

Физические лица могут быть привлечены к ответственности за нарушения финансового законодательства с 16-летнего возраста. Кроме возраста, на возможность отнесения физического лица к субъектам финансовой ответственности влияют еще два обстоятельства. Во-первых, привлекаемое лицо должно быть вменяемым, т.е. понимать значение своих действий и руководить ими.

Во-вторых, на момент совершения финансового правонарушения физическое лицо должно обладать гражданской дееспособностью, необходимой для исполнения денежных обязательств. Последнее обстоятельство имеет важное значение при привлечении к налоговой ответственности, поскольку виновное лицо должно иметь реальную возможность уплачивать налоги за счет собственных денежных средств.

Объект финансового правонарушения. В теории права принято считать, что объектом правонарушения может быть тот предмет, явление, на который направлены противоправные действия, т.е. общественные отношения. Объект финансового правонарушения — это те отношения в сфере публичных финансов, на которые направлено противоправное и общественно вредное поведение субъекта правонарушения.

Общий объект финансового правонарушения — установленный государством и муниципальными образованиями порядок образования, распределения, использования государственных и муниципальных фондов денежных средств, охраняемый мерами финансово-правовой ответственности.

В рамках общего объекта финансового правонарушения может быть вы- делен видовой объект правонарушения. В качестве такового выступает относительно обособленная группа правил в сфере финансовой деятельности государства и муниципальных образований, за нарушение которых предусмотрена относительно специфическая система мер финансово-правовой ответственности.

Непосредственным объектом финансового правонарушения являются те конкретные отношения, правила, которые охраняются нормами финансового права и обеспечиваются финансовой ответственностью.

Субъективная сторона финансового правонарушения. Субъективную сторону правонарушения образует психическое отношение правонарушителя к совершенному им противоправному деянию. Для признания противоправного деяния правонарушением необходимо наличие вины, т.е. осознание субъектом общественной опасности своего деяния.

Вина характеризует также психическое отношение субъекта к ожидаемым результатам и последствиям противоправного деяния и выражается в двух формах — умысле или неосторожности. Иными словами, субъективная сторона финансового правонарушения представляет совокупность признаков, отражающих внутреннюю сторону противоправного деяния (действия или бездействия) и характеризующих внутренние психические процессы, про- исходящие в сознании правонарушителя относительно содеянного и его последствий.

Объективная сторона финансового правонарушения. Важнейшим элементом юридического состава финансового правонарушения является объективная сторона — конкретные действия либо бездействие, причинившие вред общественным отношениям в сфере финансовой деятельности государства (муниципального образования). Вредоносное воздействие на объект правоотношения оказывают действия правонарушителя, которые и составляют четвертый элемент правонарушения.

Объективная сторона правонарушений может состоять только из противоправных деяний. Объективная сторона финансового правонарушения состоит из действий или бездействия, запрещенных финансово-правовой нормой. Она также включает в себя способ, время, место совершения финансового правонарушения. Например, НК РФ особое внимание уделяет такому факультативному признаку, как время, поскольку главное значение соблюдения сроков в на- логовом праве заключается в бесперебойном и своевременном поступлении налогов в казну государства.

Определение всех элементов состава финансового правонарушения способствует выполнению задач производства по делу о финансовом право- нарушении. Понимание юридического состава финансового правонарушения позволяет правильно квалифицировать финансовые правонарушения правоприменительными органами и определять вид финансово-правовой санкции.