Страховой полис КАСКО сегодня – чрезвычайно востребованная услуга. Она позволяет обезопасить свой кошелек от трат, связанных с незапланированным ремонтом автомобиля.

Условия, на которых данная услуга оказывается, могут быть самыми различными, но они не должны нарушать правила страхования.

Основные положения

Несмотря на то, что у каждой компании правила страхования несколько отличаются, они все типовые. И в большинстве случаев говорят об одном и том же, но с использованием разных формулировок.

В первой части рассматриваемого документа обычно располагается параграф под названием «основные положения».

Он содержит следующую информацию:

- перечисляются основные моменты, касающиеся порядка и условий заключения договора страхования, а также условий прекращения его действия,

- различного рода приложения являются неотъемлемой частью основных положений, они имеют юридическую силу,

- положения, содержащиеся в рассматриваемых правилах, могут быть дополнены, исключены или изменены при обоюдном согласии сторон в письменной форме.

Каждый пункт имеет свои особенности и нюансы. Прежде, чем подписывать уже оформленный договор, необходимо ознакомиться с ними.

Особенно важным является пункт, касающийся прекращения действия договора. Так как многие страховые компании пользуются им для уклонения от выплаты компенсации при наступлении страхового случая.

Все приложения, являющиеся неотъемлемой частью договора, также следует внимательно прочитать. Зачастую в них содержится важная информация, незнание которой приводит к возникновению различных юридических проблем.

Правила КАСКО от страховых компаний:

- Росгосстрах,

- Ресо,

- Согаз,

- Уралсиб,

- МАКС,

Субъекты и объекты страхования

Объектом страхования, обозначенным в заключаемом договоре при приобретении полиса КАСКО, являются имущественные интересы клиента.

К ним относятся:

- риски, связанные с повреждением или потерей транспортного средства,

- риски, связанные с нанесением вреда здоровью в результате дорожно-транспортного происшествия,

- риски, связанные с утерей или повреждением дополнительного оборудования, установленного на автомобиль.

Различного рода имущественные интересы могут включаться в какую-либо страховую программу КАСКО либо вообще не входить в неё. Все зависит от конкретного предложения страховой компании.

Иногда, по желанию клиента, в страховку могут быть включены какие-либо риски (объекты страхования) или наоборот, исключены из него.

Данный раздел правил в обязательном порядке содержит информацию, касающуюся автомобилей, на которые действие КАСКО не распространяется:

- ТС, находящиеся в нерабочем состоянии, разукомплектованные,

- транспортные средства, арестованные органами государственной власти (приставами, полицией),

- техника, не прошедшая технический осмотр,

- автомобили, используемые на соревнованиях или для проведения каких-либо испытаний.

Согласно правилам страхования, его субъектами являются:

- страхователь,

- страховщик,

- третьи лица.

В качестве страхователя выступает лицо, заключающее договор на приобретение полиса КАСКО со страховой компанией. Страховщик – сама СК, оказывающая услуги рассматриваемого типа.

Также к субъектам страхования относятся различного рода третьи лица – это пассажиры и иные выгодоприобретатели. Но они имеют право на возмещение только при наличии соответствующего пункта в договоре страхования.

Правила заключения договора КАСКО

Договор страхования может быть действительным только при условии правильности его заполнения и отсутствия пунктов, противоречащих действующему российскому законодательству. Не допускается наличие каких-либо противоречий.

Непосредственно сам договор страхования должен быть в обязательном порядке заключен в письменной форме.

Основанием для его заключения является:

- устное пожелание,

- заявка, оформленная в письменной форме,

- заявка, оформленная в режиме онлайн на официальном сайте страховщика с указанием паспортных данных и подтверждением через СМС.

На заключение договоров некоторого типа накладываются определенные ограничения. Например, страхование жизни невозможно:

- по паушальной системе,

- по системе мест.

Важным условием заключения кредитного договора является наличие всего пакета необходимых документов.

Он включает в себя следующие пункты:

- документ, удостоверяющий личность (паспорт гражданина РФ, паспорт моряка, военный билет, права на управление транспортным средством),

- для иностранцев – вид на жительство на территории Российской Федерации,

- паспорт технического средства,

- свидетельство о регистрации автомобиля,

- диагностическую карту или талон технического осмотра.

При отсутствии одного из перечисленных выше документов страховщик имеет право отказать в продаже полиса КАСКО на основании правил страхования – это не будет являться нарушением действующего законодательства.

Расторжение договора

Одним из самых важных пунктов правил страхования является параграф, касающийся расторжения договора.

Осуществить данное действие возможно только в следующих случаях:

- неуплата страховой премии в срок,

- срок действия договора истек, его пролонгация не была осуществлена,

- если обязанности страховщика по договору были реализованы в полном объеме,

- ликвидация клиента-страхователя, если он являлся лицом юридическим,

- смерть страхователя, если он являлся лицом физическим.

Договор страхования может быть расторгнуть как самой компанией, так и её клиентом. Причем, в большинстве случаев, можно сделать это в одностороннем порядке, согласие второй стороны не требуется.

Важно лишь наличие серьезных оснований к этому действию, а также отсутствие нарушений действующего законодательства. В противном случае акт расторжение договора может быть оспорен в судебном порядке.

Если по какой-то причине страхователь решил разорвать договор страхования по полису КАСКО, ему необходимо сделать соответствующее заявление в письменной форме.

Данное действие возможно в любое время, но фактическое расторжение договора может быть осуществлено не ранее 00 часов 00 минут дня, следующего за днем получения страховщиком заявления от страхователя в письменной форме.

Когда договор страхования расторгается на основании заявления страхователя, компания обязана выплатить своему клиенту страховую премию, уплаченную за приобретенный полис.

Помимо остатков страховой премии осуществляется выплата страховых премий, если согласно действующему законодательству это требуется сделать.

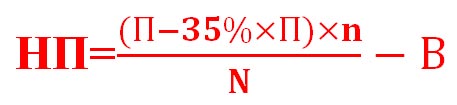

Та часть страховой премии, которая возвращается клиенту, вычисляется по следующей формуле:

Где показатели означают:

Где показатели означают:

| П | сумма страховой премии, оплаченной при заключении договора |

| 35%×П | расходы Страховщика |

| n | количество месяцев, оставшихся до окончания страхового срока |

| В | выплаченные, а также подлежащие выплате страховые компенсации, |

| N | суммарное количество месяцев, на которое заключен договор страхования |

| НП | та часть страховой премии, которую страховщик обязан вернуть своему клиент |

Существуют некоторые обстоятельства, при наличии которых действие договора прекращается раньше срока и оставшаяся страховая премия не выплачивается клиенту.

Этими обстоятельствами являются ситуации, когда страховщик имеет право расторгнуть договор в одностороннем порядке – при невыплате всей суммы страховой премии, наличии серьезных нарушений обязанностей, оговоренных в договоре.

Суброгация

На сегодняшний день в страховых правилах и действующем законодательстве, регулирующего сегмент рынка страхования полисом КАСКО, действует такой термин, как суброгация. В переводе с латинского слово subrogation означает переход.

При возникновении страхового случая по вине третьего лица, не являющегося участником договора, к страховой компании переходит право требовать возмещения полученного ущерба.

Причем независимо от того, какой юридический статус имеет виновник (является юридическим или физическим лицом).

Данный момент закреплен на законодательном уровне в ст. 965 Гражданского кодекса Российской Федерации.

Именно на основании данной статьи страховая компания, понесшая ущерб в результате возникновения страхового случая, имеет право требовать возмещение в денежной или иной форме от:

- страховой компании виновника,

- непосредственно от самого виновника.

Суброгация подразумевает, что если физическое лицо застраховано полисом ОСАГО, то претензия предъявляется его страховой компании.

Если по какой-то причине полис отсутствует, то возмещение страховой обязан выплавить виновник ДТП или иного происшествия, повлёкшего за собой нанесение вреда транспортному средству.

Порядок получения выплаты

Получение компенсационной выплаты осуществляется в два этапа:

- сбор и подача в компанию необходимого пакета документов,

- проведение технической экспертизы для определения стоимости возмещения убытков.

Сразу после дорожно-транспортного происшествия необходимо осуществить следующие действия:

- позвонить в абонентский отдел страховой компании, клиентом которой водитель является,

- вызвать сотрудников дорожной полиции для оформления соответствующих документов,

- собрать все необходимые документы для получения страховой выплаты.

Обязательными к предоставлению в СК являются следующие бумаги:

- копия постановления о свершении административного правонарушения (при ДТП),

- паспорт гражданина РФ,

- полис КАСКО вместе с документом, подтверждающим полную выплату страховой премии,

- свидетельство о регистрации автомобиля,

- диагностическую карту,

- водительское удостоверение,

- реквизиты, на которые будут перечислены денежные средства.

Имеются очень важные нюансы, касающиеся возникновения иных страховых случаев (угон, хищение). В таких ситуациях для получения компенсации требуется также талон-уведомление о принятии заявления в соответствующие органы, справка о случившемся происшествии.

После того, как все необходимые документы собраны и переданы в страховую компанию, автомобиль, в большинстве случаев, должен быть по специальному направлению отогнан на экспертизу.

На СТО ремонтники оценят полученные автомобилем повреждения и вынесут свой вердикт. Если владелец согласится с ним, то вся сумма компенсации будет перечислена на его счет в течение 20 дней (30 дней, если полис приобретен в 2014 году).

Если же страховая компенсация должна быть выплачена по причине угона автомобиля, то данную операцию СК осуществляет не ранее, чем через 2 месяца. Именно столько обычно дается правоохранительным органам на поиск автомобиля, находящегося в угоне.

Если в течение данного срока машина не будет обнаружена, страховая компания обязана перечислить всю причитающуюся сумму в ближайшие несколько дней.

Сегодня полис КАСКО является одной из самых популярных страховых услуг. Благодаря ему автовладельцы могут максимально защитить себя от различного рода растрат, связанных с повреждением автомобиля. Что немаловажно, с учетом сложной обстановке на дорогах в большинстве регионов страны.