В основе сущности резерва незаработанной премии (РНП) лежит принцип разделения премии на заработанную и незаработанную. Деятельность страховой организации по заключению и ведению договоров страхования осуществляется постоянно, а регулярная отчетность предполагает определение объема ответственности страховщика на конкретную отчетную дату.

При этом исходя из предположения, что ответственность по договору страхования, заключенному до отчетной даты, частично переноситься за отчетную дату, на будущий период.

Страховая премия, соответствующая ответственности, переходящей на следующий период, обозначается как незаработанная премия. Часто ответственность, приходящаяся на отчетный период, признается условно исполненной, а соответствующая этому объему премия – заработанной.

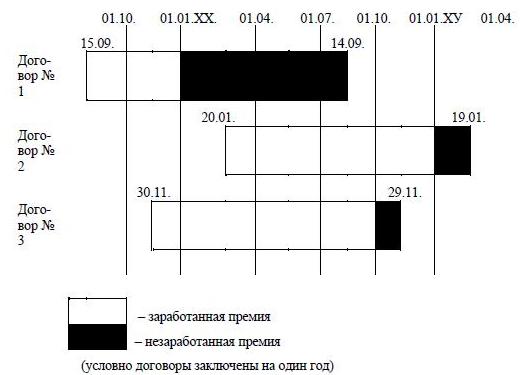

Механизм разделения премии иллюстрирует схема на рисунке. Заработанная премия на 1 января 20ХХг. по договору № 1 соответствует периоду с 15 сентября по 31 декабря, по договору № 3 – периоду с 30 ноября по 31 декабря.

Незаработанная (переносимая) премия на 20ХХ г. соответствует периоду с 1 января по 14 сентября по договору № 1 и периоду с 1 января по 14 ноября – по договору № 3. Определение суммы переноса премии на 20ХУг. по договору № 2 проводиться аналогично. Схема не усложнена рассмотрением страховых событий и выплат, им сопутствующих, а срок договора условно приравнен к одному году.

Для расчета величины резерва незаработанной премии используется следующие методы:

«proratatemporis» (пропорционально сроку),

«одной двадцать четвертой» («1/24»),

«одной восьмой» («1/8»).

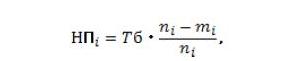

Методом «proratatemporis» незаработанная премия определяется по каждому договору как произведение базовой страховой премии по договору на отношение не истекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях) по следу-

ющей формуле:

где НПi – незаработанная премия по i-му договору, Тбi – базовая страховая премия по i-му договору, пi – срок действия i-го договора в днях, тi– число дней с момента вступления i-го договора до отчетной даты.

Метод «1/24», в отличие от метода «proratatemporis», строится на усреднении: расчет незаработанной премии производится не по каждому договору в отдельности и относительно оставшихся дней до отчетной даты, а по подгруппам договоров и относительно неистекших

периодов.

При этом делается допущение: все договоры страхования (со-страхования) считаются заключенными в середине месяца, т. е. 15 числа. Например, дата вступления договора в силу 1 ноября 20ХХ, но считается, что договор вступил в силу с 15 ноября 20ХХ, дата вступления договора в силу 29 ноября 20ХХ г., но для расчета резерва – с 15 ноября 20ХХ.

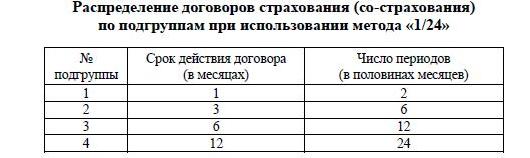

По каждой учетной группе договоров страхования (со-страхования) производится группировка договоров по сроку действия, которых измеряется количеством периодов. В таблице 11 показано распределение договоров на подгруппы относительно их срока действия и, соответственно, определение числа периодов (в половинах месяцев).

Если срок действия договора страхования (со-страхования) не совпадает с указанным в таблице или не равен целому числу месяцев, то данный договор относят в подгруппу с ближайшим большим сроком действия (с ближайшим большим целым числом месяцев). Так, договор сроком действия 9 месяцев будет отнесен к 4-й подгруппе.

Незаработанная премия по методу «1/24» определяется так же, как при использовании метода «proratatemporis», но с периодом дискрета не в один день, а в 15 дней (в половинах месяцев):

![]()

де Тбij – базовая страховая премия по i-му договору страхования (сострахования), включенному в j-ю подгруппу, Nj – общее количество периодов, на которые поделен срок действия договора страхования (со-страхования), включенного в j-ю подгруппу (в половинах месяцев), Мj – количество периодов, истекших по j-й подгруппе договоров на отчетную дату (в половинах месяцев) ![]()

коэффици-

ент для j-й подгруппе договоров страхования (со-страхования).

Метод «1/8» аналогичен методу «1/24» и отличается лишь следующим допущением: предполагается, что все договоры, заключенные в течение одного квартала, заключены в середине квартала (например, для второго квартала – 15 мая).

Договоры страхования (со-страхования) распределяются по подгруппам относительно даты начала их действия. В каждую подгруппу включаются договоры, приходящиеся на одинаковые кварталы. Сроки действия договоров оцениваются в половинах кварталов.

Формула расчета РНП по методу «1/8» аналогична формуле расчета резерва по методу «1/24». Коэффициент Kj для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах кварталов) ко всему сроку действия договоров подгруппы (в половинах кварталов).