Для некоторых владельцев страховки КАСКО до сих пор является большим вопросом, входит ли в объем страхового покрытия УТС или нет. Страховая компания отказывается платить утрату товарной стоимости (УТС), опираясь на договор страхования.

Тогда как по решениям Верховного Суда РФ страховщиков обязывают производить такие выплаты. Суд обычно опирается на то, что УТС напрямую подходит под страховой случай по КАСКО – ведь это тоже ущерб. Однако подобные проблемы следует изучить более детально.

Что это такое

Чтобы понять, что же такое УТС – утрата товарной стоимости – достаточно лишь только вдуматься в смысл слов.

Это означает порчу деталей, защитных поверхностей, замену узлов, соединений и прочих приспособлений автомоторного транспорта из-за ремонта или ДТП, который затем приводит к ухудшению товарного внешнего вида или товарной стоимости авто.

Таким термином и его определением решение Верховного Суда РФ от 24.07.2007г. №ГКПИ07-658 обозначило ущерб, который можно отнести к страховому прецеденту.

Проще говоря, утрата товарной стоимости – это снижение качества самого автомобиля и его внешнего вида.

Что же предлагает суд в случаях снижения рыночной стоимости транспортного средства когда случилось ДТП или если нет виновника? Своим решением он предлагает страховой компании при начислении потерпевшему страховых выплат по полису КАСКО обязательно учитывать расчеты по УТС.

В суде обычно опираются на п.2 ст.15, п.2 ст.12 ФЗ «Об ОСАГО владельцев транспортных средств», а также ст.929 ГК РФ, где становится понятным – УТС – это не что иное, как реальный ущерб, а, значит, должен обязательно рассчитываться и входить в объем страховых выплат.

В каких случаях можно получить взыскание

Однако не любой потерпевший может получить возмещение по этой категории, ведь отыскать такую страховую компанию, которая согласилась бы уплачивать размер УТС, непросто.

Прежде всего, следует учесть те случаи и условия, при которых практикуется расчет УТС по полису КАСКО:

- если транспорт пострадал в ДТП, а при других обстоятельствах – погодные катаклизмы, упало дерево, случайный пожар, затронувший авто и другие подобные варианты,

- автомоторное транспортное средство иностранного производства не должно быть старше 5 лет,

- автотранспорт отечественного производителя не должно быть старше, чем 3 года,

- износ авто не должен превышать 35% для отечественных автомобилей, 40% для иностранных машин,

- пробег отечественного авто не должен превышать 50 тыс. км, а пробег иностранного авто – 100 тыс. км,

- когда не требуется ремонта автомобиля 1 степени сложности,

- транспортное средство понесло повреждения не по страховому случаю,

- транспортному средству нанесен ущерб в результате определенных видов ремонтных услуг, допущения разнотона при окрашивании, а также нарушения заводской сборки.

Однако самым главным правоустанавливающим для страховой компании поводом начать начисление УТС в дополнение к страховым выплатам является лишь решение этого вопроса через суд.

Вне судебных решений страховщики будут опираться на правила страхования, которые прописываются в договоре страхования.

УТС по КАСКО при условии ремонта на СТО

После случившегося ДТП или вынужденного ремонта автомобилю возвращается лишь только его рабочая способность, но имущественная стоимость не будет возвращена.

Такого рода возмещения распространяются на автомоторные транспортные средства (АМТС) при следующих ремонтных работах:

- если производилось возобновление геометрии кузова, который был перекошен,

- неполная или полная замена несъемных частей кузова,

- ремонт отдельных как съемных, так и несъемных частей кузова,

- полное или неполное окрашивание внешней стороны кузова, также окрашивание деталей из пластмассы (спойлеры, бампер, корпуса зеркал и др.),

- капитальная разборка салона, которая может повредить заводскую сборку.

Эти ремонтные работы могут существенно снизить товарную стоимость автомобиля, поэтому подобные ремонты распространяются на транспорт как после аварии, так и вне дорожных происшествий.

Ведь авто, не попавшее в аварию, но которое подверглось вышеобозначенным ремонтным работам, также попадает под страховые расчеты по УТС.

Как получить и необходимые документы

Не стоит бездействовать, когда ваш автомобиль внешне и по состоянию внутреннего устройства не соответствует требованиям взысканий по УТС. Не нужно выжидать или думать, что вам на блюде подадут начисления на страховую выплату.

Необходимо быть решительными в отношениях со своим страховщиком, а для этого изучите следующие шаги, которые вам необходимо будет сделать:

- Напишите заявление на возмещение УТС вашего транспортного средства в свою страховую компанию, что выдавала вам полис КАСКО – сделать заявление следует в письменной форме, 2-х экземплярах и проследить, чтобы их официально зарегистрировали.

- Нужно обязательно обратиться к экспертному оценщику, чтобы была установлена причина и величина УТС вашей машины. Конечно же, специалисты рекомендуют проводить экспертизу обязательно у независимо экспертного оценщика, но если у вас установились доверительные отношения со своим страховщиком, можете воспользоваться их экспертизой.

- Обязательно написать исковое заявление в суд, где прописываете претензию на то, что ваша страховая компания не хочет следовать требованиям законодательства. Заявление, которое, по сути, будет выглядеть больше как претензия, должно упоминать в тексте сокращенные ссылки на Закон – п.2 ст.15, п.2 ст.12 ФЗ «Об ОСАГО владельцев транспортных средств», а также ст.1082 ГК РФ.

- Страховой полис КАСКО.

- Водительские права или доверенность от лица, которому доверили автомобиль и чья фамилия вписана в полис.

- Наряд-заказ и акт с перечнем проведенных ремонтных работ вашего транспортного средства, указанием всех необходимых деталей для ремонта – в перечне необязательно указывать стоимость ремонта.

- Справку формы № 154, которую выдает ваш страховщик после того, как вы в своей страховой компании подали заявление на УТС.

- Если ваша машина ремонтировалась после аварии, тогда необходимо в оценочную компанию снова подать все копии документов из ГИБДД. Можно даже отсканировать все документы, чтобы легче было их множить.

Обратите внимание на очень важный факт – все повреждения, которые были нанесены вашему автомобилю, не должны быть умышленными. В противном случае они не будут рассматриваться как страховой случай.

Судебная практика по возмещению УТС

Следует отдать должное судебной практике в отношении наложения обязательств возмещения УТС страховыми компаниями. Методы и способы решения судей достаточно линейны и объяснимы. Чаще всего суд принимает сторону застрахованных лиц, а не страховщиков.

Это потому что последние имеют достаточно смелости, чтобы не учесть одну важную деталь – Верховный Суд РФ путем своего решения или постановления Пленума №ГКПИ07-658 от 24.07.2007г. постановил, что абзац Правил ОСАГО и КАСКО, где УТС автотранспортного средства исключается из состава страховых случаев.

Окончательное свое слово о том, что УТС является реальным ущербом, который также требует возмещения, как и прочие по страховому случаю, суд сказал 30.01.2013г. в Обзоре Президиума Верховного Суда РФ «По отдельным вопросам судебной практики, связанными с добровольным страхованием имущества граждан».

Именно поэтому страховые компании, которые ранее добровольно не хотели включать расчеты УТС в страховые выплаты, после решения суда следуют его решению о включении УТС наряду со всеми необходимыми восстановительными расходами.

Как рассчитать

Величину расчета УТС принято считать условной. При расчете и возмещении утраты товарной стоимости учитывают следующие нюансы:

- добровольно страховщик не будет возмещать величину, на которую снижен товарный вид автомобиля, поэтому следует им дать правомочность на такие действия путем решения суда,

- объем расчета УТС всегда будет зависеть от количества испорченных деталей и участков, элементов поверхности для окрашивания,

- фундаментом для начислений УТС на страховку всегда будет являться рыночная стоимость самого авто – другими словами, чем дороже будет ваш автомобиль, тем больше будет объем начислений УТС (специалисты подтверждают, что в их практике были такие случаи, когда стоимость ремонта была около 250 тысяч рублей, тогда УТС начислялась 200 тысяч рублей. Согласитесь, такие деньги на дороге не валяются),

- в случае если уже ваш автомобиль отремонтирован по направлению вашего страховщика на СТОА, вы все равно можете получить возмещение УТС,

- утрату товарной стоимости рассчитывают при помощи нескольких методик, однако, право выбора способа расчета величины принадлежит специалисту вашей страховой компании.

Расчеты утраты оценочной стоимости обычно проводят оценочные фирмы или компании, где специалисты занимаются проведение экспертиз и оценок состояния транспортных средств. Максимально объективный результат оценки можно считать у независимых экспертов.

Из применяемых методик для расчета утраты товарной стоимости можно выделить самые основные:

| методика Минюста РФ | ее принято считать «официальной» поэтому судебные эксперты обращаются так часто на нее внимание |

| методика РД или руководящего документа | применяется иногда |

| методика Хальбгевакса | считается самым простым методом расчета, которым может пользоваться любой водитель, обладающий базовыми знаниями школьной алгебры |

Простота последней методики позволяет производить расчеты самостоятельно. Используя при этом формулу и специальную таблицу.

Формула выглядит так: ![]() Где показатели равны:

Где показатели равны:

| К | коэффициент наибольшей (макс.) величины утраты товарной стоимости автомобиля, который берется из таблицы Хальбгевакс |

| ЦР | рыночная стоимость автомобильного транспорта, учитывается с износом, |

| СО | общая стоимость ремонтных работ. |

Для примера можно вкратце описать еще один из способов расчета УТС для авто без ДТП или после ДТП – методику Руководящего Документа, чтобы иметь представление о сложности таких расчетов.

Формула РД для выведения общей УТС выглядит следующим образом: ![]() Где данные равны:

Где данные равны:

| Уэл. | цена ремонта съемных элементов кузова |

| Укар. | цена ремонта несъемных элементов кузова или каркаса кузова |

| Уокр. | цена окрашивания кузова |

| Укуз. | цена ремонтных работ кузова, которые могут нарушить его геометрию, или его полной замены |

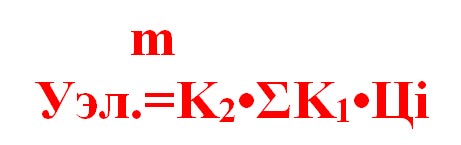

Рассчитать УТС при ремонте можно следующим образом:  Где коэффициенты означают:

Где коэффициенты означают:

| К1 | коэффициент, который показывает, что размер УТС менялся по мере изменений ремонтных работ |

| К2 | коэффициент, показывающий степень износа деталей |

| Цi | стоимость детали в розницу в рублях, которая подверглась ремонтным работам |

| m | количество съемных элементов, что требуют ремонта |

Благодаря тому, что Верховный Суд позаботился о клиентах страховых компаний, у каждого водителя, на руках которого имеется страховой полис КАСКО, теперь может в судебном порядке получить возмещение утраты товарной стоимости своего транспортного средства.

Если бы не вмешательство законодательных органов в этот нюанс, то до сих пор страховики спокойно могли бы ничего не доплачивать потерпевшим. Ведь они же действуют строго в рамках договора страхования, который они заключают со своими клиентами.