Величина чистого оборотного капитала является суммарным резервом имеющихся у компании средств. Для расчета показателя ЧОК необходимо вычесть из оборотных активов компании (то есть из части активов, которая в скором времени будет трансформирована в денежные средства) ее текущие краткосрочные обязательства.

У расчета чистого оборотного капитала имеется достаточно существенная цель – выяснение объема оборотных активов, финансовыми источниками которых выступают собственные или схожие по сути средства, то есть, инвестиционный капитал. Данное утверждение можно перефразировать следующим образом: ЧОК равно сумме собственных средств, за счет которых были профинансированы имеющиеся оборотные активы.

Показатель ЧОК особенно важен при оценке финансового состояния предприятия, если анализировать его динамику. Компании будет сложно добиться финансовой устойчивости и сохранить высокие показатели ликвидности, если чистый оборотный капитал сокращается или, что еще хуже, достиг отрицательных величин.

Формула расчета

Как уже упоминалось ранее, в упрощенном виде формула вычисления чистого оборотного капитала выглядит следующим образом:

ЧОК = Активы оборотные – Обязательства краткосрочные

Но, чтобы отслеживать данный показатель в динамике, выясняя причины его сокращения или увеличения, используют другую формулу, полученную после нескольких простых преобразований:

ЧОК = Объем собственного капитала + Обязательства долгосрочные – Активы внеоборотные

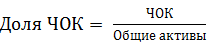

Положительная динамика активов считается свидетельством общей успешности компании. Еще более обнадеживающим является прирост доли ЧОК в имеющихся у предприятия общих активах:

Влияние величины ЧОК на положение компании

Финансовое положение предприятия находится в прямой зависимости от динамики изменения ЧОК. Данный факт объясняется довольно просто: если имеющиеся в наличии оборотные средства больше обязательств, компания без проблем сможет погасить их в ближайших периодах и направить остаток на финансирование дополнительных проектов. Высокая инвестиционная привлекательность подобного предприятия позволит при желании привлечь дополнительные внешние источники финансирования, не снижая приобретенную финансовую устойчивость.

Также положительная величина ЧОК станет залогом финансовой независимости фирмы, если она столкнется с временными затруднениями. К примеру, ей не страшно увеличение периода оборота дебиторской задолженности и сокращение объема сбыта готовой продукции. И даже такие неблагоприятные в целом факторы как резкое падение рыночных цен на ее продукцию, ведущее к потерям оборотных активов, не станет для компании фатальным.

В случае падения величины чистого оборотного капитала ниже нулевых показателей можно утверждать, что в такой компании нарушено ключевое правило финансового менеджмента, гласящее о том, собственный капитал может выступать источником финансирования исключительно для необоротной категории активов и наименее ликвидной части оборотных средств. Действительно, отрицательный ЧОК прямо указывает, что собственных средств на обеспечение необоротного капитала недостаточно и компании пришлось обращаться к кредитованию.

Практический пример. Финансовое положение фирмы и уровень ЧОК

Менеджмент предприятия, показатели которого отражены ниже, заявляет о надежном финансовом положении фирмы, поскольку структура имеющихся пассивов содержит крупную долю собственного капитала.

| Позиция, млн. руб. | Отчетный период | |||

| 1 апр. 2015 | 1 июл. 2015 | 1 окт. 2015 | 1 янв. 2016 | |

| Общие внеоборотные активы | 46, 852 | 46, 325 | 46, 380 | 46, 401 |

| Активы оборотные | 6, 450 | 6, 421 | 5, 816 | 6, 321 |

| Объем уставного капитала | 35, 950 | 35, 950 | 35, 950 | 35, 950 |

| Объем добавочного капитала | 32, 820 | 32, 820 | 32, 820 | 32, 820 |

| Объем накопленного капитала | -27, 692 | -27, 500 | -28, 739 | -28, 711 |

| Суммарный собственный капитал | 41, 077 | 41, 269 | 40, 031 | 40, 059 |

| Суммарные долгосрочные обязательства | 0 | 0 | 0 | 0 |

| Суммарные краткосрочные обязательства | 12, 851 | 12, 418 | 14, 008 | 14, 441 |

| ЧОК | -5, 774 | -5, 055 | -6, 349 | -6, 341 |

Даже беглого взгляда на представленную таблицу достаточно, чтобы понять, что ни о какой финансовой устойчивости не может быть и речи: ЧОК компании зашел в глубокий минус и продолжает сокращаться. Нехватка финансирования в форме собственных средств и, как следствие, невысокая финансовая устойчивость дополнительно подтверждается отрицательной величиной накопленного капитала. Компании не хватит в ближайшей перспективе собственных средств для поддержания производственной деятельности, несмотря на то, что их доля в общих финансовых источниках составляет почти три четверти.

Оптимальный уровень ЧОК

Достаточная величина ЧОК у каждой компании отличается. Факторами, более всего корректирующими оптимальный уровень чистого оборотного капитала являются:

- масштаб деловой активности,

- средние объемы сбыта,

- периоды оборота задолженности дебиторов и производственных запасов,

- условия кредитования,

- текущая рыночная конъюнктура,

- особенности отрасли, в которой работает предприятие.

Существенные отклонения от оптимального уровня ЧОК могут выражаться как в недостатке, так и в чрезмерности. Нехватка средств, если не предпринимать никаких действий, приведет в итоге к банкротству компании, поскольку она не сможет обслуживать свои краткосрочные обязательства. Причинами недостаточности чистого оборотного капитала чаще всего выступают:

- убыточные направления деятельности,

- безнадежные долги дебиторов,

- увеличение основных фондов без обеспечения необходимых источников финансирования,

- начисление дивидендов за периоды, в течение которых отсутствовала прибыль,

- чрезмерные расходы на обслуживание долгосрочных обязательств.

Если с нехваткой ЧОК все более-менее понятно, то его превышение оптимальной величины не всегда очевидно. В подобных ситуациях принято говорить об общей неэффективности распоряжения менеджментом имеющимися ресурсами. Наиболее частые признаки:

- привлечение заемных средств или наращивание акционерного капитала в объеме, существенно превышающем нужды компании,

- увеличение оборотных средств в результате реализации основных активов, которые впоследствии не были заменены другими активами,

- неэффективное управление полученной прибылью.