Общая информация об ОМС и ДМС

Медицинское страхование в России разделяется на две большие категории – обязательное медицинское страхование (ОМС) и добровольное медицинское страхование (ДМС). Первое является обязательным и имеется абсолютно у каждого гражданина Российской Федерации, в то время как второй вид страхования каждый гражданин при желании оплачивает себе сам.

Обязательное медицинское страхование (ОМС) позволяет гражданину РФ получать бесплатные медицинские услуги в соответствии с установленным законом стандартам при возникновении страхового случая (нарушении здоровья). Оплата лечения по полису ОМС осуществляется страховой медицинской организацией, финансируемой фондом обязательного медицинского страхования (Федеральный бюджет). В соответствии с законом РФ, работодатель обязан ежемесячно осуществлять отчисления в фонд обязательного медицинского страхования. Качество предоставляемых медицинских услуг, как правило, зависит от уровня и специфики работы медицинского учреждения, а покрытие рисков не всегда предусматривает оказание сопутствующих (немедицинских) услуг (оплата проезда до медицинского учреждения, возмещение средств на покупку лекарственных препаратов и т.д.). Полис ОМС можно оформить только для граждан РФ, либо лиц, имеющих вид на жительство в РФ.

Добровольное медицинское страхование (ДМС) – это вид персонального страхования, которое предусматривает получение медицинской помощи в заранее определенных лечебно-профилактических учреждениях по выбранной страховой программе. Объем получаемых медицинских услуг и список медицинских учреждений зависят от доступной страховой программы. Система добровольного медицинского страхования направлена на оказание медицинских услуг в наиболее оптимальные сроки (без очередей) и в необходимом застрахованному лицу объеме. Также, при необходимости, полис ДМС может быть оформлен для покрытия только критических заболеваний, требующих дорогостоящего лечения. Страховая премия оплачивается из средств Страхователя (работодателя, Застрахованного).

Иными словами, ОМС финансируется с помощью отчислений, которые делает работодатель в фонд обязательного медицинского страхования. При этом, в большинстве случаев можно получить медицинские услуги только в государственных медицинских учреждениях. ДМС же, в свою очередь, предполагает, что человек страхует себя сам и взамен получает платные медицинские услуги (в частных клиниках и медицинских центрах).

Между этими двумя видами страхования, помимо формы финансирования, имеется ряд различий, которые, как правило, склоняют потенциальных пользователей услуг медицинского страхования к тому, что бы выбрать тот или иной тип, в зависимости от имеющихся потребностей.

Табл. 1. Различия между ОМС и ДМС

Основным отличием для большинства граждан Российской Федерации между ОМС и ДМС является то, что обязательное страхование является «бесплатным» для конечного потребителя, в отличие от добровольного, которое всегда осуществляется на коммерческой основе. Конечно, иногда складывается ситуация, что работодатель оплачивает своим сотрудникам ДМС, но это скорее исключительный случай, нежели часто встречающийся (в этом случае ДМС для конечного потребителя также оказывается бесплатным).

Общая информация о рынке медицинского страхования (ОМС И ДМС)

В данном разделе будут рассмотрены основные показатели деятельности страховых компаний в области обязательного и добровольного медицинского страхования. В связи с тем, что данные виды страхования имеют абсолютно разный подход, по каждому виду необходимо рассматривать разные показатели.

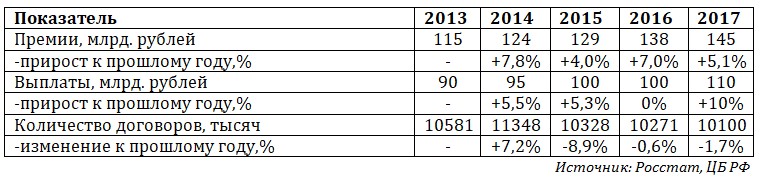

Объём рынка медицинского страхования (ОМС и ДМС) в период 2013-2017 года (2017 год – оценочно).

ОМС

У обязательного медицинского страхования (ОМС) основными показателями, описывающими деятельность являются: средства, предназначенные для оплаты медицинской помощи, фактическая выплата медицинской помощи и численность застрахованных людей (примерно равно населению Российской Федерации).

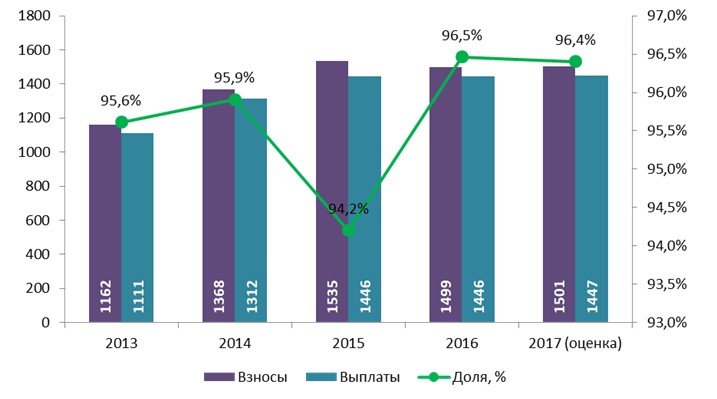

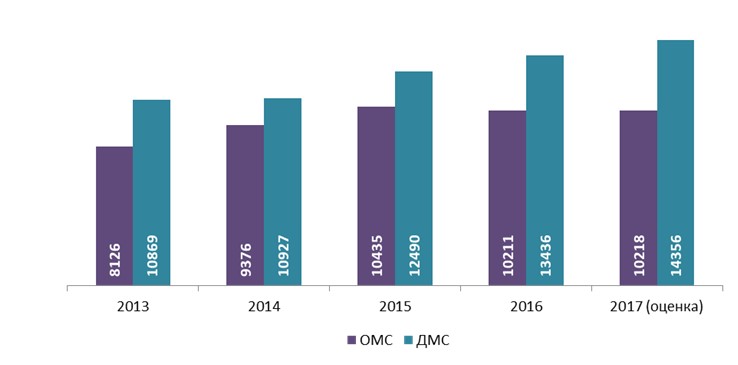

Рис. 1. Динамика предназначенных и потраченных средств на ОМС, млрд. рублей

Источник: ЦБ РФ

Как видно из графика на рисунке 2-1, в период с 2013 по 2015 года, рынок ОМС постоянно рос. При этом, пропорционально росли не только сборы, но и выплаты. Стоит также отметить, что в 2015 года существенно сократилась доля выплаченных средств. Она составила 94,2% учитывая, что во все предыдущие годы она составляла порядка 95-96%.

Однако, несмотря на позитивную тенденцию, в 2016 году последовало снижение рынка ОМС в финансовом выражении. Это связано с тем, что обязательное медицинское страхование имеет жёсткую привязку к уровню демографии в стране. В 2016 году относительно 2015 произошло существенное сокращение численности населения Российской Федерации, что и привело к небольшому снижению запланированных выплат на ОМС. В 2017 году рынок вырос, но совсем несущественно.

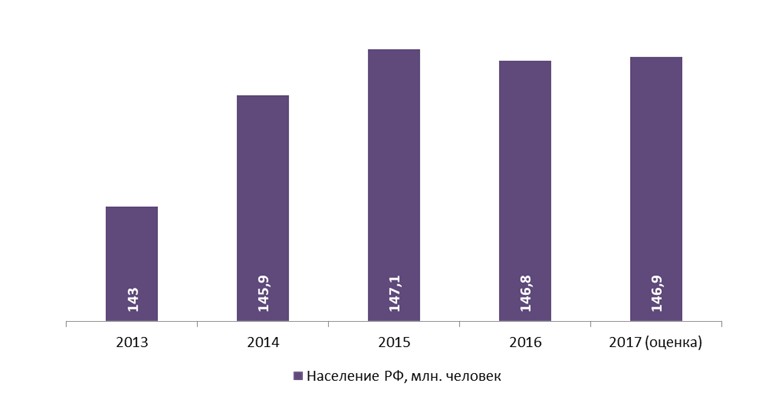

Рис. 2. Динамика населения РФ, млн. человек

Источник: Росстат

В 2016 году население России сократилось примерно на 300 тысяч человек, в результате чего также снизились выплаты по ОМС, поскольку они считаются как средняя сумма, потраченная на одного человека, умноженная на количество застрахованных людей, проживающих в России. В 2017 году данная величина составила примерно 10 200 рублей. В 2017 году ожидается, что будет достигнут прирост населения равный примерно 100 тысячам человек, однако это практически не окажет влияния на выплаты и взносы.

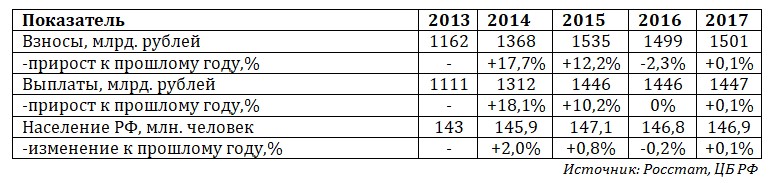

Табл. 2. Сводная таблица показателей ОМС

Как видно из таблицы 2, все показатели, кроме выплаченных средств, снизились в 2016 году. Это связано с тем, что, несмотря на снижение численности населения в 2016 году, инфляционный рост также учитывается. Это во многом объясняет то, что данный показатель обуславливает постоянный рост и отсутствие тенденций к снижению.

ДМС

На рынке добровольного медицинского страхования основные показатели, на основе которых можно проводить анализ эффективности рынка, совершенно иные. Основополагающим показателем является размер «премий», которые получила страховая компания за оказание услуг. Также важным показателем является размер выплат, которые совершили страховые компании по возникшим страховым случаям. Не менее важным является разница между двумя данными показателями, которая отражает то, насколько рынок прибыльный. И последний фактор, который характеризует рынок – это количество заключенных контрактов.

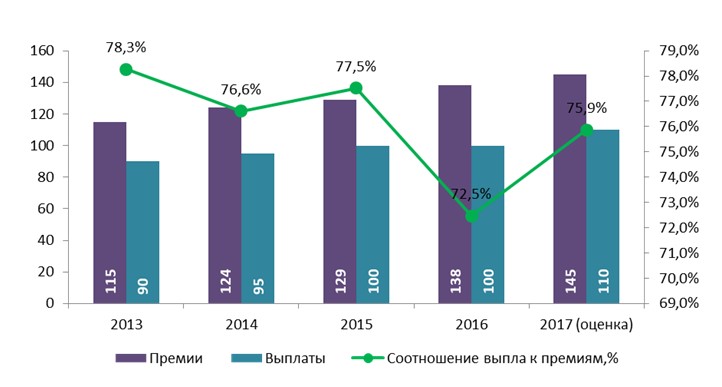

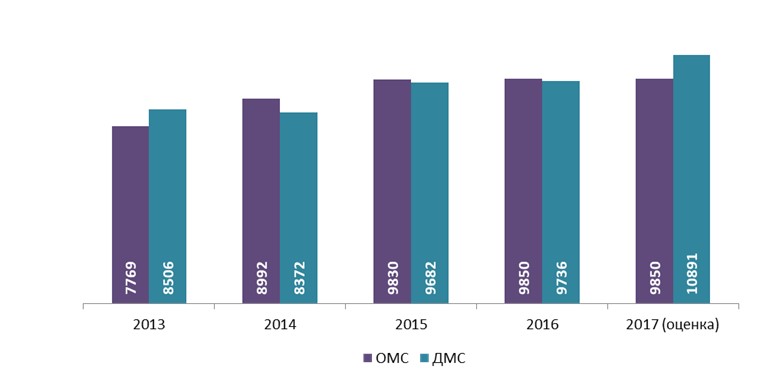

Рис. 3. Динамика премий и выплат ДМС, млрд. рублей

Источник: ЦБ РФ

Как видно из графика на рисунке 3, в последние годы на рынке ДМС складывается ситуация, при которой сборы существенно превышают страховые выплаты. Это означает, что рентабельность данного вида страхования составляет порядка 25%. В отличие от рынка ОМС, рынок ДМС всегда растёт. При этом, растут не только премии, но и выплаты. Резкий рост премий в 2016 году может быть вызван изменением курса доллара и корректировкой цен компаний, предоставляющих услуги по добровольному медицинскому страхованию. Стоит также отметить, что добровольное медицинское страхование существенно уступает ОМС по обороту.

2016 год оказался самым прибыльным для организаций, которые оказывают услуги по добровольному медицинскому страхованию: премии составили суммарно 138 млн. рублей, а размер выплат всего 100 млн. рублей. Это привело к тому, что рентабельность сегмента ДМС оказалась 27,5%, это самый высокий показатель за последние несколько лет. Более того, он существенно превосходит предыдущий, 2015 год, в котором рентабельность составила 22,5%.

Однако, стоит заметить, что после 2016 года 2017 год, по оценкам, выровнял ситуацию, сложившуюся на рынке. В 2017 году сборы выросли до 145 млрд. рублей (+7 млн. относительно 2016 года или примерно +5%), а количество выплат выросло значительно больше (+10 млрд. рублей или +10%). Это привело к тому, что рентабельность сократилась с 27,5% до 24,1%. Этот показатель более приближен к рыночным значениям.

Рис. 4. Динамика количества договоров по ДМС, тысяч.

Источник: ЦБ РФ

Количество договоров, которое заключается в данный момент на территории Российской Федерации по добровольному медицинскому страхованию, ежегодно снижается. Пик был достигнут в 2014 году, когда количество договоров составило 11348 тысяч, однако, после этого, скорее всего в связи с кризисом, произошел резкий спад. На протяжении последующих трёх лет – 2015, 2016 и 2017 года количество заключенных договоров было значительно меньше, чем в предыдущем году.

Табл. 3. Сводная таблица показателей ДМС

Как видно из таблицы 3, количество заключаемых договоров снижается, однако, несмотря на это, финансовые показатели неизменно растут. Это указывает на то, что растёт стоимость договоров. При проведении рачета получается, что в 2013 году средний договор добровольного медицинского страхования стоил порядка 10900 рублей. А в 2017 году, исходя из оценочных данных, эта цифра уже составила 14400 рублей за каждый заключенный договор. Получается, что за период 2014-2017 года, средняя стоимость договора страхования по программе добровольного медицинского страхования выросла примерно на 32%. Судя по всему, данная тенденция будет продолжаться, поскольку количество контрактов снижается, а стоимость не до конца скорректировалась на курс доллара, который резко вырос в 2014-2015 годах. Учитывая, что эти два фактора оказывают негативное влияние на рынок одновременно, рынок ДМС может стать недоступен для большинства жителей России, даже по самым простым программам.

Для более точной оценки рынка ДМС препятствует тот факт, что каждый человек заключает договор в индивидуальном порядке и это создаёт некоторую сложность, поскольку договор может быть разбит на два года. К примеру, начало договора обозначено как сентябрь одного года, а конец как сентябрь следующего года, что создаёт неразбериху, в какой год учитывать данный договор. Поскольку премия уже получена, а страховая выплата может наступить в следующем году. Если премию можно разбить на два года по пропорции по выплатам гораздо сложнее, поскольку её нельзя учесть задним числом.

Соотношение рынков ОМС и ДМС

Несмотря на то, что рынки ДМС и ОМС довольно различны и имеют совсем мало общего, они тесно взаимосвязаны между собой. Если оценивать рынок в целом, то можно сопоставить эти два направления следующим образом:

- Взносы ОМС можно сопоставить с премиями ДМС, поскольку оба показателя являют собой по сути, то, сколько денег выплачено страховым компаниям. Данная сумма соответственно характеризует общим объем рынка страхования.

- Выплаты ОМС можно сопоставить с выплатами по ДМС, что наглядно демонстрирует общее количество выплат по страховым случаям.

- Также возможно сопоставление средней стоимости «выплаты» на страховые случаи, как у государства (ОМС), так и у частных компаний (ДМС).

- Можно провести сопоставление прибыльности ДМС и соотношения между взносами и выплатми в ОМС. Несмотря на то, что существует некоторая некорректность в сравнение этих данных, всё же в обоих случаях их можно назвать прибыльностью.

К сожалению, сравнить между собой число договоров ДМС и количество застрахованных по программе ОМС не представляется возможным, в связи с тем, что страховой полис по государственному страхованию априори имеет каждый житель страны, который обратился за ним. Однако, вместо этого, можно взглянуть на то, сколько человек на территории России, помимо государственного страхования (ОМС), пользуются услугами дополнительного страхования (ДМС).

Рис. 5. Сравнение финансовых объёмов рынка ОМС и ДМС (предназначенные выплаты и сборы).

Источник: ЦБ РФ

ОМС, в финансовом плане, гораздо более насыщен деньгами, нежели ДМС. Это связано с тем, что деньги на ОМС выделяются, по сути, государством, в то время как средства на ДМС граждане и компании платят самостоятельно. В свою очередь, кризис ОМС в 2016-2017 годах, когда финансовые показатели практически не менялись в противовес росту ДМС, привел к тому, что участники рынка, предоставляющие услуги в области ДМС, выровняли ситуацию, и фактически вернулись к показателям 2013 года, после существенного снижения.

Рис. 6. Доля ОМС и ДМС в общей структуре выплат

Источник: ЦБ РФ

Что касается выплат, то тут ситуация обстоит не лучшим образом. Доля выплат, которые совершается компаниями, оказывающими услугами в области ДМС, существенно ниже, чем объём рынка. Такое несовпадение говорит о том, что в случае страховых компаний, которые оказывают услуги в области ДМС явно просматривается тенденция к тому, что выплаты занимают значительно более низкую долю, нежели у государственных компаний, которые занимаются ОМС.

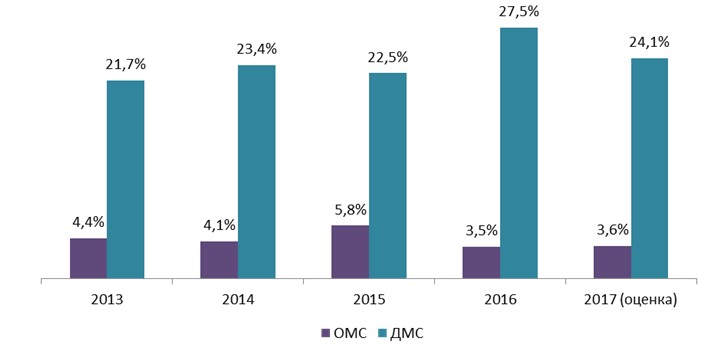

Рис. 7. Прибыльность ОМС и ДМС

Источник: ЦБ РФ

Как видно из графика на рисунке 7, прибыльность ДМС довольно высокая и в лучший для рынка год (2016) приблизилась к 30%. Однако, это скорее аномалия, в нормальных условиях прибыльность ДМС составляет примерно 22%-24%. Что касается ОМС, с которым работают исключительно государственные компании, то тут ситуация плачевная. Прибыльность довольно низкая и составляет примерно 3,5%-4,5%. Конечно, в рассматриваемый период был аномально удачный 2015 год, когда данный показатель достиг 5,8%, но также как и в 2016 году для ДМС это исключительно разовый всплеск. В целом, прибыльность ДМС по сравнению с ОМС гораздо выше, в среднем превышая уровень прибыльности государственного страхования примерно в 6 раз.

Как видно, финансовые показатели в абсолютном выражении гораздо выше у государственного страхования (ОМС), в то время как в относительном значении уже лидирует ДМС. Это вполне объяснимо тем, что государственное страхование не ставит себе первоочередной задачей заработать деньги. Главной задачей ОМС является обеспечение граждан России бесплатным медицинским обслуживанием. В то время как ДМС ставит себе задачей получение прибыли.

Многие страховые компании, которые оказывали услуги по обеспечению обязательного медицинского страхования, в последние годы ушли с рынка из-за несоответствия затраченных усилий и полученных итоговых финансовых результатов. Также некоторые компании отказываются от участия в рынке ОМС из-за возникновения сложных дополнительных административных и финансовых барьеров и желания сосредоточиться на предоставлении услуг по добровольному медицинскому образованию (ДМС).

Рис. 8. Средняя стоимость договора ОМС и ДМС

Источник: ЦБ РФ

Как видно из графика на рисунке 8, средняя стоимость одного контракта (в случае с ОМС потраченных денег на человека) добровольного медицинского страхования (ДМС), значительно выше нежели, чем у обязательного медицинского страхования (ОМС). В плане стоимости услуг, ОМС не может составить конкуренцию ДМС ввиду того, что он полностью спонсируется за счёт средств фонда обязательного медицинского страхования, в который делают отчисления работодатели.

Наиболее сложная ситуация складывалась в 2013 году, когда разница между стоимостью договора составляла примерно 33%. Однако в период с 2014 по 2015 года ситуацию можно назвать довольно ровной. Стоимость контракта ДМС была «всего» на 16% и 22% дороже, чем стоимость полиса ОМС. В 2016-2017 годах данная цифра существенно выросла и составила уже 31% и 41% соответственно. Однако столь резкий и высокий рост вызван, в первую очередь тем, что в 2016 году рынок ОМС сократился, а в 2017 году он практически не изменился. Однако, возможно, в ближайшие годы ситуация существенно изменится.

Рис. 9. Средний размер выплаты ОМС и ДМС

Источник: ЦБ РФ

Несмотря на то, что стоимость одного договора в ОМС существенно ниже, чем в ДМС, данный факт не имеет прямой зависимости с величиной средней выплаты. К примеру, в 2014-2016 гг. средние выплаты по полисам ОМС были выше, чем по ДМС. В 2015 и в 2016 годах не намного превышали (разница 1,5% и 1,1%), а вот в 2014 года на целых 6,9%. В свою очередь, в 2013 и 2017 годах выплаты по полисам ДМС были гораздо выше, примерно на 9,5% в 2013 году и на 10,6% в 2017 году.

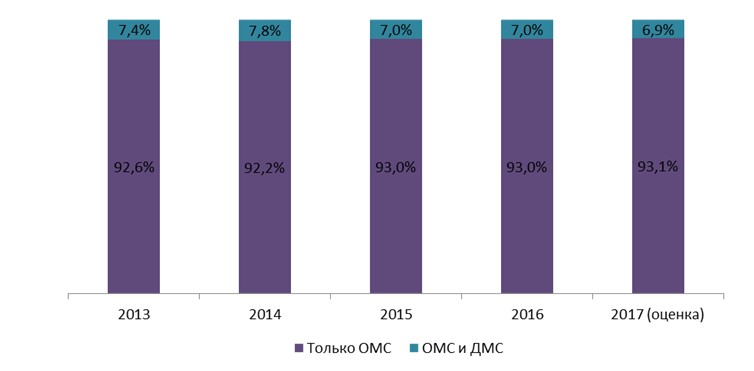

Рис. 10. Владельцы полиса ДМС.

Источник: ЦБ РФ

Наличие полиса добровольного медицинского страхования (ДМС) в последние годы имеет довольно стабильное значение (около 7%). Однако, общая тенденция говорит о том, что ежегодное количество договоров уменьшается, в то время как общая стоимость этих договоров неуклонно растёт. Люди, кто могут позволить себе данный вид страхования, готовы платить за него больше из года в год.

Прогноз на рынке медицинского страхования (ОМС и ДМС)

ОМС

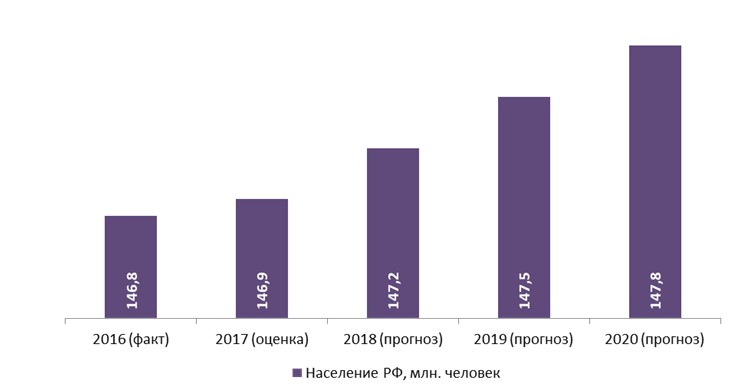

Основными показателями, которые определяют положение на рынке обязательного медицинского страхования, являются сборы и выплаты, а также динамика численности населения. Для того, чтобы спрогнозировать потенциальное изменение рынка необходим исключительно один показатель – это динамика численности населения. Существенные изменения в финансовом плане вряд ли ожидаются в ближайшие годы, а если они и будут, то в пределах статистической погрешности, согласно прогнозам ЦБ РФ.

Поэтому в качестве основы для прогнозирования возьмём данные Министерства Экономического Развития, согласно прогнозу которого к 2020 году население равномерными темпами вырастет до 147,8 млн. человек.

Рис. 11. Прогноз роста населения в России, млн. человек

Источник: ЦБ РФ

При этом, сотрудники Министерства экономического развития заявляют, что изменение численности по большей части будет достигнуто за счёт миграции населения. А среди коренного населения России в ближайшее время ожидается естественная убыль. Помимо этого, исходя из прогноза, данная тенденция может также сохраниться на многие годы вперёд. На основе данных о численности населения можно спрогнозировать два других показателя – сборы и выплаты.

За основу для расчёта сборов берется средняя стоимость одного застрахованного человека в год, полученная в 2017 году, которая составила примерно 10200 рублей. При этом каждый год данный показатель будет увеличиваться на 5%.

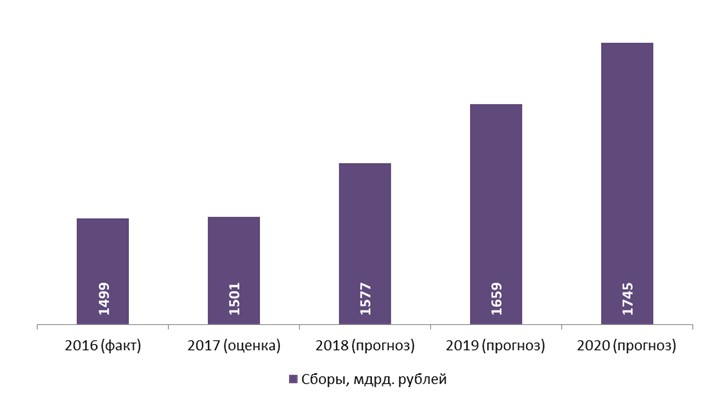

Рис. 12. Прогноз сборов ОМС, млн. человек

Источник: Рассчитано на основе данных Министерства экономического развития и ЦБ РФ

Как видно из графика на рисунке 12, в ближайшие несколько лет предназначенные сборы ОМС будут ежегодно расти, а к 2020 году составят порядка 1,8 трлн. рублей. При этом данная цифра будет достигнута благодаря росту населения, а также росту средней стоимости полиса.

Средняя стоимость полиса будет расти медленнее темпов роста инфляции, сдержанными темпами примерно равными 5% в год, которые будут в большей степени обусловлены ростом стоимости медицинских услуг, даже на государственном уровне. Несмотря на то, что темп роста будет ниже темпов «реальной» инфляции, но всё же будет положительная динамика, которой не удалось достигнуть в последние несколько лет.

Отсутствие роста также было связано с нестабильностью на рынке труда, из-за которой многие в кризисные времена остались без работы или были вынуждены согласиться на более низкие заработные платы. Это привело к тому, что отчисления, предназначенные для фонда обязательного медицинского страхования, стали поступать в сокращенном объеме. Также отрицательную роль сыграла естественная убыль населения.

Рис. 13. Прогноз среднего стоимость договора, рублей на человека

Источник: Рассчитано на основе данных Министерства экономического развития и ЦБ РФ

Как видно из графика на рисунке 13, исходя из прогнозов, среднее количество предназначенных средств на человека к 2020 году станет больше 11800 рублей. Это примерно на 15,5% больше, чем в 2017 году, когда данный показатель составил в среднем всего 10218 рублей на человека. Данная цифра будет расти, однако она не сможет сравниться со средней стоимостью договора на оказание услуг по программе ДМС, поскольку та услуга по большому счёту является «предметом роскоши», и что более важно, не имеет под собой государственного основания. Эти два фактора, по своей совокупности, позволяют компаниями, оказывающим услуги в области добровольного медицинского страхования, проводить свою политику в области ценообразования и выставлять более высокую цену за услуги.

Также стоит отметить факт, что в последние несколько лет из года в год, неизменно снижается количество договоров на оказание услуг в области добровольного медицинского страхования (ДМС). Это говорит о том, что всё меньшее количество людей полагаются на частную медицину и готово пользоваться услугами, которые оказывает государственная медицина. Это заметно ещё исходя из того факта, что рост стоимости услуг на добровольное медицинское страхование происходит гораздо более быстрыми темпами, нежели снижение количества заключаемых контрактов. Иными словами, нельзя сказать, что компании пытаются таким образом компенсировать «недополученную» прибыль из-за ухода клиентов.

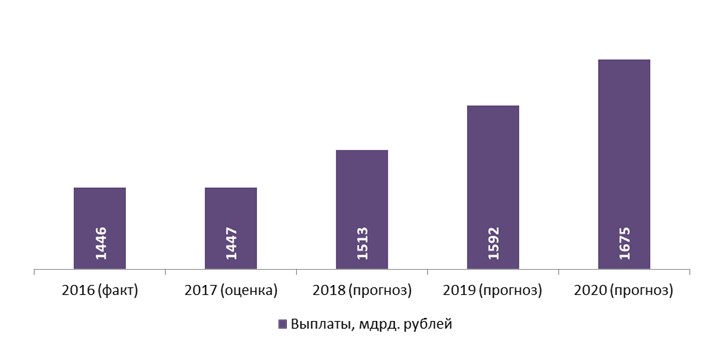

Что касается таких показателей, как общие выплаты и средняя выплата на одного человека, то тут всё будет довольно стабильно и составляют примерно 96% от запланированных.

Рис. 14. Прогноз выплат, млрд. рублей

Источник: Рассчитано на основе данных Министерства экономического развития и ЦБ РФ

В целом, никаких значительных изменений не произойдёт, выплаты будут стабильно находиться на уровне 96%, в период с 2018 по 2020 года, от общего количества запланированных государством трат на ОМС.

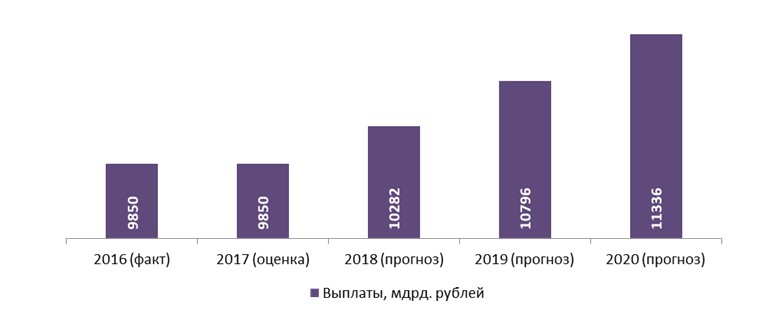

Рис. 15. Прогноз выплат, рублей на человека

Источник: Рассчитано на основе данных Министерства экономического развития и ЦБ РФ

Несмотря на то, что 2016 и 2017 года в плане выплат по программе ОМС были стагнационными, нет никаких предпосылок для того, чтобы данная тенденция продолжалась и дальше. Как и другие показатели, относящиеся к программе обязательного медицинского страхования (ОМС), данные показатели будут расти примерно на 5% ежегодно.

ДМС

Как показывает время, количество контрактов на обслуживание с помощью добровольного медицинского страхования ежегодно снижается. Данная тенденция вызвана во многом из-за кризиса 2014-2015 годов, когда курс доллара существенно вырос и большинство медицинских учреждений, с которыми работают страховые компании, стали повально повышать цены.

Несмотря на это, снижение замедляется. Эксперты считают, что рынок не ожидает серьезных потрясений в данном вопросе, а снижение количества контрактов будет планомерным, на ближайшие три года примерно по 100 тысяч контрактов ежегодно.

Рис. 16. Прогноз снижения числа контрактов ДМС, тысяч штук.

Источник: Министерство экономического развития, ЦБ РФ

Также, возможно, данное снижение носит временный характер и в 2020-е годы цифра будет стремительно расти, восстанавливая утраченные позиции.

К 2020 году, ожидается, что общий объём контрактов будет составлять порядка 9,8 млн. штук, что существенно ниже, чем сейчас, однако страховые компании это компенсируют серьезным повышением цен на свои услуги.

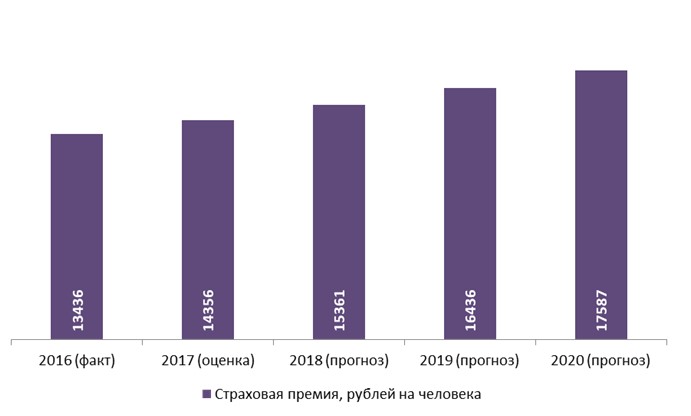

Рис. 17. Прогноз совокупной страховой премии ДМС

Источник: Рассчитано на основе данных Министерства экономического развития и ЦБ РФ

Несмотря на то, что количество заключаемых контрактов на оказание услуг добровольного медицинского страхования (ДМС) из года в год будет снижаться, финансовая сторона вопроса будет оставаться на стабильно высоком уровне.

Как говорилось ранее, вопреки снижению количества контрактов, общая сумма договоров будет расти из года в год. Ожидается, что к 2020 году объём рынка добровольного медицинского страхования достигнет 172 млрд. рублей.

Медицинские учреждения, которые сотрудничают со страховыми компаниями, из года в год повышают свои цены с целью выровнять ситуацию после кризиса 2014-2015 годов. Конечно, некоторое время с тех пор уже прошло, и по идее уже должны были быть выровнены цены, но на деле ситуация несколько иная. Выровняли свои цены только крупные медицинские учреждения, которые в какой-то степени готовы пожертвовать своими страховыми программами ради максимизации прибыли. В качестве примера можно привести элитную клинику ОАО «Медицина», которая повысила свои цены на 25% уже в 2015 году, тем самым сразу дав понять, что не собирается идти на поводу у страховых компаний, заинтересованных в постепенном росте цены, а намерена за пару лет выйти на необходимый уровень цен.

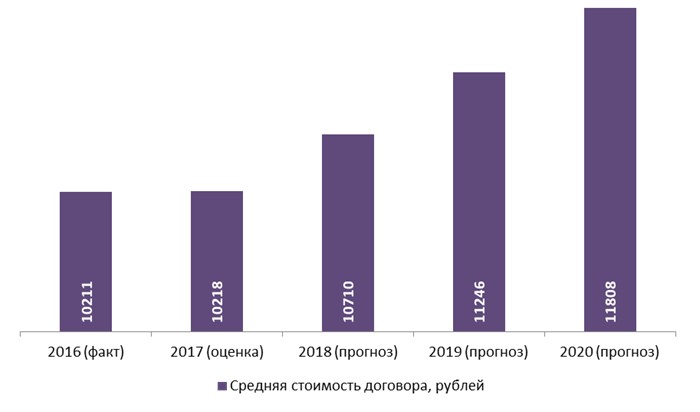

Рис. 18. Средняя стоимость договора, рублей на человека

Источник: Рассчитано на основе данных Министерства экономического развития и ЦБ РФ

Стоимость страховых полисов по программе добровольного медицинского страхования (ДМС) будет расти также быстро. Ожидается, что в 2020 году средняя стоимость одного страхового полиса по программе ДМС будет составлять примерно 17600 рублей. В целом данная мера выглядит вполне логичной со стороны компаний-страховщиков.

Страховые компании, которые оказывают услуги в области добровольного медицинского страхования (ДМС), в последние годы чувствуют себя достаточно некомфортно, поскольку они ежегодно теряют клиентов, которые просто отказываются от данной услуги ввиду растущих тарифов. Тарифы в данном случае растут по двум причинам: первая причина вполне очевидна – это рост стоимости обслуживания частных медицинских учреждений, а вторая – желание страховых компаний минимизировать свои риски. В связи с этим стали «отсекаться» клиенты, для которых оплата добровольного медицинского страхования из года в год становится непосильной ношей.

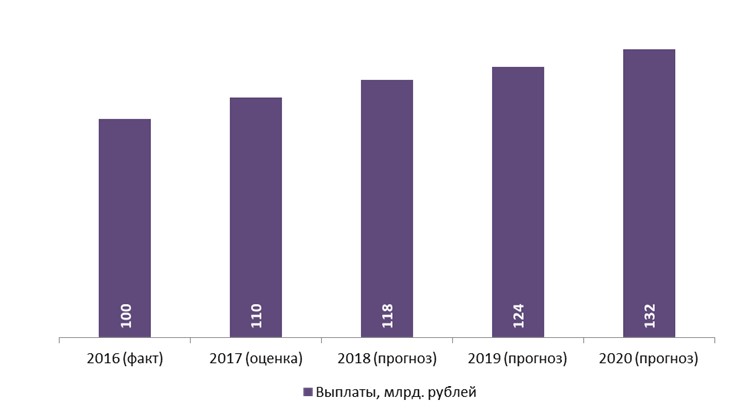

Рис. 2‑19. Прогноз выплат, млрд. рублей

Источник: Рассчитано на основе данных Министерства экономического развития и ЦБ РФ

Выплаты, также как страховые премии, будут расти, при этом небольшими темпами будет увеличиваться прибыльность, достигнув к 2020 году 30%.

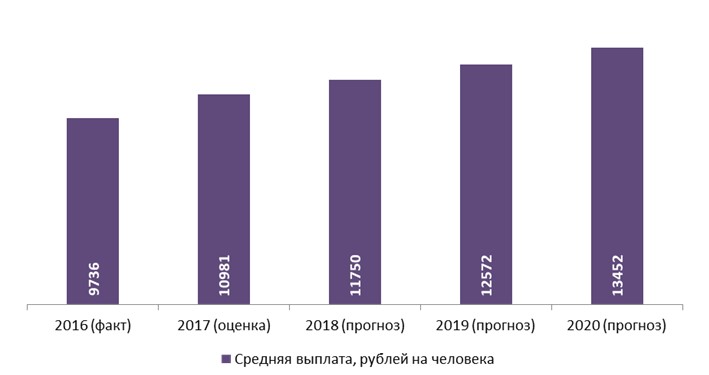

Рис. 20. Прогноз выплат рублей на человека

Источник: Рассчитано на основе данных Министерства экономического развития и ЦБ РФ

К 2020 году, средняя выплата по договору добровольного медицинского страхования (ДМС) будет составлять примерно 13450, что почти в 1,5 раза превысит показатели 2016 года и примерно на 25% показатели 2017 года.